19 jul 2021 Alternativas para uma Reforma do Imposto de Renda neutra para a área social (ou o mais próximo possível da neutralidade)

Como já apresentado em análises anteriores, o Governo Federal pretende reformar a cobrança de imposto sobre renda no Brasil. A proposta já foi apresentada para a câmara e a tramitação segue acelerada. Neste artigo, iremos detalhar algumas alternativas para uma Reforma do Imposto de Renda neutra para a área social.

As principais mudanças são a tributação da distribuição de lucros e dividendos na Pessoa Física e a compensação com a redução da tributação sobre os Lucros da Pessoa Jurídica. Até aí, tudo bem. A proposta parece alinhada com o que se pratica internacionalmente.

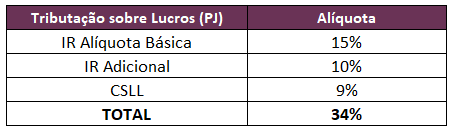

Acontece que a tributação sobre lucros no Brasil é formada por 3 componentes, com a alíquota somando 34%:

A proposta inicial do governo reduzia a alíquota básica de 15% para 10%. Já o parecer do Relator, Deputado Celso Sabino (PSDB-PA), propõe a redução da alíquota básica para 2,5%, mantendo a adicional e a CSLL sem alteração.

E qual o motivo para concentrar o corte apenas na alíquota básica?

A CSLL é uma contribuição que fica integralmente para o Governo Federal, não sendo compartilhada com Estados e Municípios.

Já o Imposto de Renda é dividido com Estados e Municípios, mas a Alíquota Adicional do IR não sofre nenhuma dedução.

Lei 9.249 de 1995

Art. 3º A alíquota do imposto de renda das pessoas jurídicas é de quinze por cento.

§ 1º A parcela do lucro real, presumido ou arbitrado, que exceder o valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto de renda à alíquota de dez por cento.

§ 4º O valor do adicional será recolhido integralmente, não sendo permitidas quaisquer deduções.

A proposta já está gerando reação de Estados e Municípios que acabam pagando a maior parte da conta.

Mas um prejuízo considerável está direcionado para os programas de fomento a projetos sociais financiados por meio de incentivos fiscais. Lei Rouanet, Lei do Esporte, Fundo da Infância e Fundo do Idoso perdem juntos mais de R$2 bilhões por ano, o que representa mais de 80% do previsto para 2022.

Esses incentivos são atrelados à alíquota básica do Imposto de Renda e com a redução de 15% para 2,5% o potencial de investimento das empresas cai na mesma proporção.

Diante desse cenário, como manter a reforma tributária sem impactar tão fortemente os incentivos fiscais para projetos sociais?

Temos pelo menos 3 alternativas para que a Reforma do Imposto de Renda seja neutra para a área social e preserve a maior parte dos incentivos fiscais para projetos sociais:

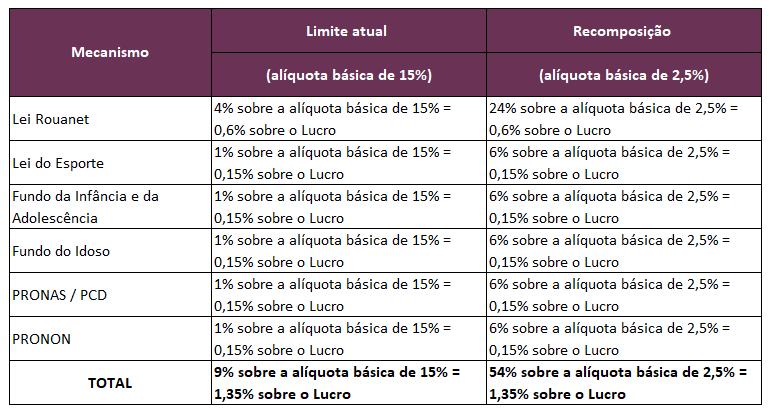

Recomposição do limite de dedução de cada incentivo.

Se a base cai de 15% para 2,5%, basta recompor o limite de dedução de cada incentivo fiscal para garantir que o potencial de investimento não seja impactado.

O desenho acima mantém a reforma neutra em relação aos programas implantados por meio de incentivo fiscal, mas demandaria alteração de várias leis específicas, alterando o limite de dedução de cada mecanismo.

Aplicação da dedução dos mecanismos de incentivo fiscal sobre o Adicional do IR.

Essa medida seria mais simples, pois bastaria revogar o § 4º do Art. 3o da Lei 9.249 / 1.995 que define que o Adicional do IR não sofre qualquer dedução. Seria importante vasculhar toda legislação para verificar se o dispositivo não é repetido em alguma outra norma, mas a princípio parece um ajuste mais simples que a proposta anterior.

Com essa mudança, os incentivos passariam a incidir sobre a alíquota básica de 2,5% e sobre o adicional de 10%. Ainda teríamos uma redução do potencial de investimento nos projetos sociais, mas uma redução inferior a 20% que poderia ser absorvida com o crescimento da economia.

Redução da tributação sobre o Lucro pela extinção da alíquota adicional.

Se a proposta é reduzir a tributação sobre o lucro, o corte concentrado na alíquota básica não é a única opção. Bastaria calibrar a redução no adicional para alcançar resultado semelhante.

Em uma hipótese de eliminação do adicional e redução de 2,5% da alíquota básica geraria impacto negativo nos incentivos fiscais para projetos sociais, mas em um nível possível de ser absorvido e compensado pelo esperado crescimento da economia.

É natural que algum nível de perda possa ser gerado em uma reforma tributária, mas não parece razoável que a área social pague com uma redução de mais de 80% de seu potencial de fomento em uma reforma que promete ser neutra.

Leia mais:

Reforma do Imposto de Renda pode retirar R$ 2 bilhões de projetos sociais Postado em Captação de Recursos

Reforma do Imposto de Renda pode retirar R$ 2 bilhões de projetos sociais Postado em Captação de Recursos- Proposta de Reforma do Imposto de Renda retira R$ 1,3 bilhão da Lei Rouanet Postado em

- Incentivos Fiscais para Investimento Social: como funcionam? Postado em Cultura, Esporte, Fundos, PRONON e PRONAS/PCD